Croissance résiliente du chiffre d’affaires et amélioration de la marge opérationnelle dans un environnement plus incertain et d’inflexion dans de nombreux secteurs d’activités

![]()

![]()

PARIS–(BUSINESS WIRE)–Regulatory News:

Le conseil d’administration du groupe Teleperformance (Paris:TEP), un leader mondial des services aux entreprises en solutions digitales, s’est réuni ce jour et a examiné les comptes consolidés du groupe pour le 1er semestre 2023 clôturés au 30 juin 2023. Le groupe annonce aujourd’hui ses résultats semestriels.

Croissance résiliente du chiffre d’affaires (CA) et du résultat opérationnel

- CA au S1 2023 :

3 960 millions d’euros

+ 7,0 % à données comparables

+ 2,2 % à données comparables incluant l’impact de l’évolution des contrats d’assistance Covid

- EBITDA courant : 807 millions d’euros, soit un taux de marge d’EBITDA courant de 20,4 % en hausse de 30 pbs vs. S1 2022

- EBITA courant : 577 millions d’euros, soit un taux de marge d’EBITA courant de 14,6 % en hausse de 30 pbs vs. S1 2022

Un modèle d’affaires solide et responsable

- Teleperformance a annoncé début juillet que 72 pays ont été certifiés « employeurs de premier plan » par l’institut Great Place to Work®, soit huit de plus qu’en 2022. 99 % des collaborateurs du groupe travaillent dans un pays ainsi certifié

- Teleperformance a signé en avril et en mai 2023 trois accords collectifs avec des syndicats en Colombie, en Roumanie et en Pologne. Le groupe annonce également que le gouvernement colombien a officiellement clos son enquête sur les conditions de travail de nos employés en Colombie, sans aucune conclusion à l’encontre de l’entreprise

- Le conseil d’administration continue de se renforcer avec la cooptation par le conseil d’administration de Kevin Niu, entrepreneur de nationalité canadienne dans le domaine de l’intelligence artificielle, en remplacement de Wai Ping Leung, démissionnaire.

Perspectives 2023

- Dans un environnement macro-économique qui devrait rester difficile au second semestre, Teleperformance ajuste ses objectifs financiers annuels 2023

- Croissance du chiffre d’affaires à données comparables hors « contrats Covid » comprise entre + 6 % et + 8 %

- Objectif de marge d’EBITA courant sur chiffre d’affaires confirmé : en hausse de + 50 pb pour atteindre 16 %

- Processus d’acquisition de la société Majorel en bonne voie ; sa revue par les autorités de la concurrence devrait se terminer au cours du dernier trimestre 2023

Daniel Julien, président-directeur général du groupe Teleperformance, a déclaré : « Dans un environnement macroéconomique incertain, Teleperformance continue d’enregistrer une croissance soutenue de ses activités, une nouvelle progression de ses marges de leader et un cash-flow solide. Notre niveau de croissance au second semestre sera directement corrélé à la dynamique macroéconomique spécifique à certaines activités à forte saisonnalité dans des secteurs clefs tels que la santé, la distribution ou la technologie.

Sur le front de l’ESG, nous sommes très heureux d’annoncer que le gouvernement colombien a officiellement clos son enquête sur les conditions de travail de nos employés en Colombie, sans aucune conclusion à l’encontre de l’entreprise. De plus, notre conseil d’administration a été renforcé avec la cooptation de M. Kevin Niu, citoyen canadien, diplômé d’un doctorat en physique quantique à l’université Harvard et entrepreneur dans le domaine de l’intelligence artificielle. Cette décision intervient à point nommé, au moment où nos équipes expertes en transformation digitale sont engagées dans des projets liés à l’IA, incluant la technologie Gen AI dont l’adoption reste néanmoins marginale aujourd’hui.

Enfin, nous documentons avec diligence le processus d’acquisition de la société Majorel qui est à ce jour bien avancé. »

CHIFFRES CLÉS

| En millions d’euros | S1 2023 | S1 2022 | |

|

| €1=US$ 1,08 | €1=US$ 1,09 | |

| Chiffre d’affaires | 3 960 | 3 946 | |

| À données publiées À données comparables À données comparables hors « contrats Covid » | + 0,4 % | ||

| + 2,2 % | |||

| + 7,0 % | |||

| EBITDA courant | 807 | 792 | |

| % CA | 20,4 % | 20,1 % | |

| EBITA courant | 577 | 566 | |

| % CA | 14,6 % | 14,3 % | |

| Résultat opérationnel (EBIT) | 446 | 438 | |

| Résultat net – Part du groupe | 271 | 274 | |

| Résultat net dilué par action (euros) | 4,59 | 4,60 | |

| Cash-flow net disponible | 309 | 315 (1) |

(1) Après intégration des prêts accordés

ACTIVITÉ DU 1ER SEMESTRE ET DU 2ÈME TRIMESTRE 2023

CHIFFRE D’AFFAIRES CONSOLIDÉ

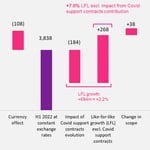

Le chiffre d’affaires du 1er semestre 2023 s’est élevé à 3 960 millions d’euros, soit une progression de + 2,2 % à données comparables (à devises et périmètre constants). L’impact non récurrent et attendu de la baisse de contribution des contrats d’assistance Covid en 2023 par rapport à 2022 (- 184 millions d’euros au 1er semestre) a pesé sur la croissance semestrielle. Retraitée de cet impact, la croissance organique s’établit à + 7,0 %.

La croissance est de + 0,4 % à données publiées par rapport à la même période de l’année dernière. L’effet de change défavorable est élevé (- 108 millions d’euros) avec une volatilité qui s’est significativement accrue au 2ème trimestre. Il est dû principalement à la dépréciation par rapport à l’euro du peso colombien, de la livre égyptienne, du peso argentin et de la roupie indienne. L’effet périmètre positif (+ 38 millions d’euros) est lié à la consolidation dans les comptes du groupe de PSG Global Solutions depuis le 1er novembre 2022 (+ 31 millions d’euros) et de Capita Translation & Interpreting depuis le 1er janvier 2023 (+ 7 millions d’euros).

La croissance organique est solide dans un environnement économique et géopolitique toujours incertain. Elle est également supérieure à celle de la plupart des principaux acteurs du marché, en raison de la résilience et de la diversité du portefeuille clients de Teleperformance par régions, par secteurs et par ligne de services. Au cours du 1er semestre, les secteurs des médias sociaux et du divertissement, des services financiers, du voyage et des transports, ainsi que des administrations (hors « contrats Covid ») ont été dynamiques. La croissance des activités a été particulièrement soutenue dans la zone EMEA, alors qu’elle s’est ralentie aux États-Unis.

La poursuite du développement rapide des solutions offshore continue d’avoir un impact déflationniste sur le niveau de croissance du chiffre d’affaires du groupe au 1er semestre. Cette tendance devrait se poursuivre au 2nd semestre. La croissance des activités offshore a toutefois un impact positif sur les marges du groupe.

Au cours du 1er semestre, des contrats importants ont été signés plus tardivement que prévu en raison de l’attentisme de certains clients, notamment dans le secteur des services financiers aux États-Unis au printemps dernier. Ces nouveaux contrats devraient davantage contribuer à la croissance du groupe au 2nd semestre, dans un environnement qui reste néanmoins volatil.

Les activités « services spécialisés » continuent d’afficher une progression soutenue. Celle-ci a été particulièrement portée par la poursuite du rebond très rapide post-Covid des activités de gestion des demandes de visa (TLScontact) et de la croissance soutenue des activités d’interprétariat en ligne (LanguageLine Solutions).

Le chiffre d’affaires du 2ème trimestre 2023 s’est élevé à 1 954 millions d’euros, en croissance de + 5,3 % à données comparables hors « contrats Covid ». À données publiées, il est en retrait de – 1,5 %, incluant un fort effet de change défavorable (- 96 millions d’euros), dû principalement à la dépréciation par rapport à l’euro de la plupart des devises, dont le peso colombien, l’US dollar, la livre égyptienne, le peso argentin et la roupie indienne, et un effet périmètre lié à la consolidation dans les comptes du groupe de PSG Global Solutions et de Capita Translation & Interpreting.

Le ralentissement de la croissance hors « contrats covid » par rapport au 1er trimestre 2023 (+ 8,6 %) s’explique principalement par la base de comparaison moins favorable (+ 11,1 % au 1er trimestre 2022 et + 14,5 % au 2ème trimestre 2022), tant dans les activités core services & D.I.B.S., notamment dans la zone EMEA, que dans les activités « services spécialisés ». Par ailleurs, le marché aux États-Unis a ralenti tout au long du 1er semestre, avec une moindre performance dans un certain nombre de secteurs, tels que la distribution, les technologies et les télécommunications.

CHIFFRE D’AFFAIRES PAR ACTIVITÉ

|

| S1 2023 | S1 2022 | Variation | ||

| En millions d’euros |

|

| À données | À données | À données |

| CORE SERVICES & D.I.B.S.* | 3 297 | 3 412 | – 0,2 % | + 5,3 % | – 3,4 % |

| Zone Amérique du Nord & Asie-Pacifique | 1 255 | 1 264 | + 0,3 % | + 0,3 % | – 0,8 % |

| Zone LATAM | 788 | 803 | + 4,3 % | + 4,3 % | – 1,8 % |

| Zone Europe & MEA (EMEA) | 1 254 | 1 344 | – 3,4 % | + 10, 8 % | – 6,7 % |

| SERVICES SPÉCIALISÉS | 663 | 534 | + 17,2 % | + 17,2 % | + 24,1 % |

| TOTAL | 3 960 | 3 946 | + 2,2 % | + 7,0 % | + 0,4 % |

|

| T2 2023 | T2 2022 | Variation | ||

| En millions d’euros |

|

| À données | À données | À données |

| CORE SERVICES & D.I.B.S.* | 1 612 | 1 700 | + 0,0 % | + 3,3 % | – 5,2 % |

| Zone Amérique du Nord & Asie-Pacifique | 609 | 636 | – 0,2 % | – 0,2 % | – 4,3 % |

| Zone LATAM | 392 | 421 | + 1,6 % | + 1,6 % | – 6,7 % |

| Zone Europe & MEA (EMEA) | 611 | 643 | – 0,9 % | + 7,7 % | – 5,0 % |

| SERVICES SPÉCIALISÉS | 342 | 284 | + 17,4 % | + 17,4 % | + 20,4 % |

| TOTAL | 1 954 | 1 984 | + 2,5 % | + 5,3 % | – 1,5 % |

* Digital Integrated Business Services

** Hors impact de l’évolution de la contribution des contrats d’assistance Covid

- Les activités core services & D.I.B.S. (Digital Integrated Business Services)

Le chiffre d’affaires des activités core services & D.I.B.S. du 1er semestre 2023 a atteint 3 297 millions d’euros. Hors impact de l’évolution de la contribution des contrats d’assistance Covid, la croissance organique des activités core services & D.I.B.S. a progressé de + 5,3 % au cours du 1er semestre 2023. À données comparables, la croissance est stable (- 0,2 %) par rapport à l’an passé. À données publiées, le chiffre d’affaires a été en retrait de – 3,4 %, en raison principalement de la dépréciation par rapport à l’euro du peso colombien, de la livre égyptienne, du peso argentin et de la roupie indienne.

La robuste croissance organique hors « contrats Covid » repose notamment sur la solidité et la diversification du portefeuille clients du groupe. L’activité est en croissance soutenue en Europe alors que le marché nord-américain a ralenti par rapport à l’année dernière. Les meilleures performances sont enregistrées dans les secteurs des réseaux sociaux, des services financiers, du voyage et des transports, de la santé et de l’administration. La modération de contenu et l’acquisition de clients sont les lignes de services les plus performantes sur le semestre.

Le chiffre d’affaires des activités core services & D.I.B.S. du 2ème trimestre 2023 a atteint 1 612 millions d’euros. Hors « contrats Covid », la croissance organique des activités core services & D.I.B.S. ressort à + 3,3 %. À données comparables, la croissance est stable par rapport à l’an passé. À données publiées, le chiffre d’affaires a été en retrait de – 5,2 %, en raison principalement de la dépréciation par rapport à l’euro de la plupart des devises et de l’impact de l’évolution des contrats d’assistance Covid.

Le ralentissement de la croissance organique hors « contrats Covid » par rapport au 1er trimestre 2023 (+ 7,3 %) s’explique essentiellement par la base de comparaison plus défavorable, notamment dans la zone EMEA, ainsi qu’une moindre performance dans la zone LATAM. Le renforcement du peso mexicain par rapport au dollar US a réduit significativement l’attractivité du Mexique par rapport à d’autres zones offshore.

- Zone Amérique du Nord & APAC

Le chiffre d’affaires du 1er semestre 2023 s’est élevé à 1 255 millions d’euros, quasi stable à données comparables (+ 0,3 %) par rapport à l’an passé. À données publiées, il est en léger retrait, – 0,8 %, incluant un effet de change défavorable lié à la dépréciation par rapport à l’euro de la roupie indienne et du peso philippin, en dépit de la légère appréciation de l’US dollar sur le semestre. Au 2ème trimestre, le chiffre d’affaires est stable à données comparables (- 0,2 %).

La croissance à données comparables en Amérique du Nord est restée limitée tout au long du 1er semestre en raison de la poursuite de l’accélération de la croissance des activités offshore en Inde et aux Philippines, au détriment des activités domestiques aux États‑Unis. L’impact déflationniste de cette évolution a eu un effet négatif sur le chiffre d’affaires de la zone. De plus, un certain nombre de secteurs tels que les télécommunications, les technologies et la distribution sont en ralentissement sur la période.

En Asie-Pacifique, la progression du chiffre d’affaires est dynamique en Chine, soutenue notamment par le démarrage rapide de nouveaux contrats dans les secteurs des services financiers et du voyage.

Dans l’ensemble de la zone, les activités de modération de contenu (Trust & Safety) et d’acquisition de clients progressent à un rythme soutenu.

Les délais enregistrés au printemps dernier dans la signature de contrats importants dans le secteur des services financiers aux États‑Unis ont par ailleurs créé un manque à gagner au 2ème trimestre. Leur montée en puissance devrait contribuer positivement à la croissance de la zone au 2nd semestre, dans un contexte macroéconomique néanmoins incertain.

- Zone LATAM

Au 1er semestre 2023, le chiffre d’affaires s’est élevé à 788 millions d’euros. À données comparables, la croissance s’est établie à + 4,3 % par rapport à la même période de l’an passé. Elle est ressortie à – 1,8 % à données publiées en raison principalement de la dépréciation du peso colombien et du peso argentin par rapport à l’euro. Au 2ème trimestre, le chiffre d’affaires a progressé de + 1,6 % à données comparables.

La progression des activités a été soutenue au Pérou et en Colombie, où l’activité de modération de contenu (Trust & Safety) continue de se développer rapidement.

La moindre attractivité du Mexique par rapport à d’autres zones offshore consécutive au renforcement du peso mexicain par rapport au dollar US a pesé sur la croissance de la zone tout au long du 1er semestre. La moindre croissance s’explique également par un effet de base de comparaison défavorable sur cette période.

La progression des activités du groupe dans les secteurs des médias sociaux et du divertissement en ligne a été particulièrement dynamique sur l’ensemble de la zone. Le secteur des services financiers a progressé à un rythme satisfaisant. La croissance sur ces marchés ainsi que dans les services de transport s’est néanmoins ralentie au 2ème trimestre par rapport au 1er trimestre.

- Zone Europe & MEA (EMEA)

Le chiffre d’affaires de la zone au 1er semestre 2023 est ressorti à 1 254 millions d’euros. Hors impact des « contrats Covid », la croissance à données comparables a été très dynamique à + 10,8 %. L’activité est en retrait de – 3,4 % à données comparables. Ce recul s’explique par l’arrêt des « contrats Covid » aux Pays-Bas, au Royaume-Uni, en France et en Allemagne fin 2022. La croissance est de – 6,7 % à données publiées. La différence avec la croissance à données comparables s’explique par un effet de change négatif lié notamment à la dépréciation par rapport à l’euro de la livre égyptienne, de la livre turque et de la livre sterling.

Les activités multilingues, principales contributrices au chiffre d’affaires de la zone et servant principalement des grands leaders mondiaux de l’économie digitale, ont enregistré une croissance soutenue. Le hub en Grèce a bénéficié de la montée en puissance de récents succès commerciaux, notamment dans le secteur de l’automobile et des biens de consommation. Les hubs situés en Égypte et en Turquie poursuivent leur montée en puissance très rapide, dans des secteurs variés tels que les médias sociaux, le divertissement en ligne, les services financiers, l’électronique grand public et le secteur du voyage.

Les activités au Royaume-Uni ont enregistré une forte croissance portée par la montée en puissance de nouveaux contrats dans les secteurs des services financiers et des administrations (hors « contrats Covid »). Les solutions offshore en Afrique du Sud, pour servir le marché anglais, progressent rapidement, notamment dans les secteurs des médias sociaux et des services financiers.

Les activités en Allemagne progressent à un bon rythme grâce notamment à la croissance rapide des services nearshore dans les Balkans et au développement commercial soutenu dans les secteurs du voyage et de l’électronique grand public.

Au 2ème trimestre, le chiffre d’affaires est en croissance de + 7,4 % hors impact des « contrats Covid », en ralentissement par rapport au 1er trimestre en raison d’une base de comparaison moins favorable.

- Les activités « services spécialisés »

Le chiffre d’affaires du 1er semestre 2023 s’est élevé à 663 millions d’euros, en croissance de + 17,2 % à données comparables par rapport à la même période de l’exercice précédent et de + 24,1 % à données publiées. Cette différence entre données comparables et données publiées s’explique par la consolidation dans les comptes du groupe de PSG Global Solutions depuis le 1er novembre 2022 et de Capita Translation & Interpreting depuis le 1er janvier 2023. L’effet de change est relativement neutre. Au 2ème trimestre, le chiffre d’affaires a progressé de + 17,4 % à données comparables.

Les activités de LanguageLine Solutions, principal contributeur au chiffre d’affaires des activités « services spécialisés », ont continué d’enregistrer une croissance soutenue tout au long du 1er semestre. Les gains de parts de marché dans un secteur dynamique, soutenus par la poursuite de la montée en puissance rapide des solutions d’interprétariat par vidéo et le développement de solutions globales, expliquent cette bonne performance.

Les activités de TLScontact poursuivent leur développement très rapide au 1er semestre. TLScontact devrait continuer de bénéficier au 2nd semestre d’un environnement favorable en termes de trafic voyageurs et du développement satisfaisant des services annexes premium.

RÉSULTATS DU 1ER SEMESTRE 2023

L’EBITDA courant s’est élevé à 807 millions d’euros au 1er semestre 2023, contre 792 millions d’euros l’an passé.

L’EBITA courant a atteint 577 millions d’euros contre 566 millions d’euros l’an passé, soit une croissance de + 1,9 %. Le taux de marge s’est élevé à 14,6 % au 1er semestre 2023 contre 14,3 % l’an passé, soit une progression de 30 points de base. Cette évolution s’explique principalement par :

– le maintien des marges des activités core services & D.I.B.S., soutenues notamment par le développement des activités offshore servant le marché nord-américain, mais affectées par l’impact négatif de l’arrêt des « contrats Covid » fin 2022 sur la zone EMEA ;

– la croissance très soutenue des activités « services spécialisés » à fortes marges en raison notamment de la poursuite du redressement marqué des activités et de la rentabilité de TLScontact.

RÉSULTAT PAR ACTIVITÉ

| EBITA COURANT | S1 2023 | S1 2022 |

| En millions d’euros |

|

|

| CORE SERVICES & D.I.B.S.* | 390 | 398 |

| % CA | 11,8 % | 11,7 % |

| Zone Amérique du Nord & APAC | 140 | 134 |

| % CA | 11,2 % | 10,6 % |

| Zone LATAM | 95 | 98 |

| % CA | 12,0 % | 12,3 % |

| Zone Europe & MEA (EMEA) | 110 | 127 |

| % CA | 8,8 % | 9,4 % |

| Holdings | 45 | 39 |

| SERVICES SPÉCIALISÉS | 187 | 168 |

| % CA

| 28,3 % | 31,5 % |

| TOTAL | 577 | 566 |

| % CA | 14,6 % | 14,3 % |

* Digital Integrated Business Services

- Les activités core services & D.I.B.S.

L’EBITA courant des activités core services & D.I.B.S. s’est élevé à 390 millions d’euros au 1er semestre 2023 contre 398 millions d’euros au 1er semestre 2022. La rentabilité s’établit à 11,8 % contre 11,7 % l’an passé. Elle reflète des évolutions contrastées par zones, marquées notamment, dans la zone Amérique du Nord et APAC par la croissance soutenue des activités offshore, et dans la zone EMEA par l’impact négatif de l’arrêt de la contribution des « contrats Covid ».

- Zone Amérique du Nord & APAC

L’EBITA courant de la zone Amérique du Nord & APAC s’est élevé à 140 millions d’euros au 1er semestre 2023 contre 134 millions d’euros à la même période l’an passé. La rentabilité est en forte progression au 1er semestre avec un taux de marge de 11,2 % contre 10,6 % l’an passé. Malgré un chiffre d’affaires stable, les marges progressent grâce à un effet de mix positif lié au dynamisme des activités offshore (Inde et Philippines) servant le marché nord-américain. Cette solution répond bien aux besoins des clients qui souhaitent optimiser leurs structures de coût dans un environnement de ralentissement des volumes.

- Zone LATAM

La zone LATAM a enregistré un EBITA courant de 95 millions d’euros au 1er semestre 2023 contre 98 millions d’euros l’an passé. Le taux de marge est ressorti à 12,0 % contre 12,3 % l’an passé. Cette évolution s’explique par le ralentissement de la croissance des activités sur la zone par rapport à l’an passé, au regard notamment de la moindre attractivité des activités nearshore au Mexique liée au renforcement du peso mexicain par rapport au dollar US.

- Zone Europe & MEA (EMEA)

Au cours du 1er semestre, l’EBITA courant de la zone Europe & MEA s’est élevé à 110 millions d’euros contre 127 millions d’euros l’an dernier, soit un taux de marge de 8,8 % contre 9,4 % l’an passé. Le recul de la marge résulte essentiellement de l’arrêt des « contrats Covid » aux Pays-Bas, au Royaume-Uni, en France et en Allemagne, qui avaient eu un impact positif sur la marge de la zone jusqu’à fin 2022.

- Les activités « services spécialisés »

L’EBITA courant des activités « services spécialisés » s’est élevé à 187 millions d’euros au 1er semestre 2023 contre 168 millions d’euros au 1er semestre 2022. Le taux de marge s’établit à 28,3 % contre 31,5 % l’an passé.

TLScontact enregistre une forte progression de sa marge opérationnelle au-delà du niveau atteint avant le début de la crise sanitaire. Cette très bonne performance s’explique par la poursuite du redressement marqué des volumes de la société, le développement satisfaisant des services annexes premium et le bénéfice des mesures de réduction de coûts mises en place pendant la crise.

La marge opérationnelle de LanguageLine Solutions est en retrait par rapport à l’an passé dans un contexte de marché du travail tendu dans le domaine de l’interprétariat aux États-Unis et de forte demande des clients. La situation devrait s’améliorer au cours des prochains trimestres. Le modèle d’affaires de LanguageLine Solutions demeure solide. Il repose sur une croissance structurelle soutenue du marché, 100 % de ses interprètes en télétravail, des outils technologiques hors pair et une approche commerciale très dynamique.

AUTRES ÉLÉMENTS DU COMPTE DE RÉSULTAT

Le résultat opérationnel (EBIT) s’est établi à 446 millions d’euros contre 438 millions d’euros l’an passé. Il inclut notamment :

- l’amortissement des actifs incorporels liés aux acquisitions pour 64 millions d’euros ;

- une charge comptable relative aux plans d’actions de performance pour un montant de 58 millions d’euros.

Le résultat financier a fait ressortir une charge nette de 74 millions d’euros contre 52 millions d’euros l’an passé. La hausse des frais financiers résulte de l’augmentation de la dette nette contractée fin 2022 pour l’acquisition de la société PSG Global Solutions et de l’impact de la hausse des taux sur la partie variable de l’endettement. Le coût de l’endettement financier de 2,8 % se situe à un niveau favorable pour le groupe compte tenu de l’environnement actuel.

La charge d’impôt s’est établie à 101 millions d’euros. Le taux d’imposition moyen du groupe est de 27,3 % contre 29,1 % l’an passé.

Le résultat net part du groupe s’élève à 271 millions d’euros contre 274 millions d’euros l’an passé. Le résultat net dilué par action s’est élevé à 4,59 euros au 1er semestre 2023, contre 4,60 euros au 1er semestre 2022.

FLUX DE TRÉSORERIE ET STRUCTURE FINANCIÈRE

Le cash-flow net disponible après intérêts financiers, impôts et loyers décaissés s’est établi à 309 millions d’euros contre 315 millions d’euros l’an passé.

Contacts

ANALYSTES ET INVESTISSEURS

Relations investisseurs et communication financière

TELEPERFORMANCE

Tél : +33 1 53 83 59 00

investor@teleperformance.com

MÉDIA

Europe

Karine Allouis – Laurent Poinsot

IMAGE7

Tél : +33 1 53 70 74 70

teleperformance@image7.fr

MÉDIA

Amérique et Asie-Pacifique

Nicole Miller

TELEPERFORMANCE

Tel: + 1 629-899-0675

tppublicaffairs@teleperformance.com