Les outils personnalisés de budgétisation et de gestion financière créent des opportunités pour les fournisseurs

![]()

TORONTO–(BUSINESS WIRE)–Alors que les principales banques de détail et fournisseurs de cartes de crédit aux États-Unis se sont tournés vers une nouvelle génération de « super outils » de gestion financière personnelle en tant que prochaine frontière du développement d’applications et de sites Web mobiles, les banques canadiennes ont été plus lentes à adopter ces fonctionnalités. Selon une série d’études récentes sur les utilisateurs d’applications mobiles et en ligne de banques et de cartes de crédit au Canada, publiées aujourd’hui par J.D. Power, ces fonctionnalités numériques axées sur la gestion financière personnelle sont devenues la clé d’un engagement et d’une satisfaction client exceptionnels pour la poignée de banques qui les a adoptées. Cependant, elles ont également présenté quelques défis.

Les études, à savoir J.D. Power 2023 Canada Banking Mobile App Satisfaction StudySM ; 2023 Canada Online Banking Satisfaction StudySM ; 2023 Canada Credit Card Mobile App Satisfaction StudySM ; et 2023 Canada Online Credit Card Satisfaction StudySM, suivent la satisfaction globale des clients à l’égard des offres numériques des fournisseurs de services bancaires et de cartes de crédit.

« La tendance est claire », déclare Jennifer White, directrice principale du renseignement bancaire et des paiements chez J.D. Power. « Les banques et les fournisseurs de cartes de crédit qui se positionnent comme la plaque tournante de la vie financière de leurs clients, et leur donnent les outils dont ils ont besoin pour tout gérer à partir d’une interface unique et facile à utiliser, gagnent une énorme avance en matière de satisfaction client et d’engagement client par rapport aux institutions qui n’ont pas investi dans ces outils. Dans les études de J.D. Power, l’écart se creuse entre les applications et les sites Web les plus performants et les moins performants, tandis que les organisations s’efforcent de trouver des solutions numériques qui facilitent la vie de leurs clients. »

Voici quelques résultats clés des études de 2023 :

- Les outils transactionnels de base fonctionnent systématiquement mieux que les fonctionnalités plus avancées : les applications mobiles et les sites Web des banques et des cartes de crédit reçoivent des scores de satisfaction globale nettement plus élevés pour les outils transactionnels de base tels que le transfert de compte, le paiement de factures, le dépôt de chèque mobile et les paiements de personne à personne. En ce qui concerne les outils de gestion financière personnelle plus avancés tels que les outils d’analyse des dépenses et de budgétisation, de nombreux fournisseurs ont du mal à se connecter avec les clients.

- Les outils de gestion financière personnelle génèrent de la satisfaction lorsqu’ils sont utilisés : lorsque les clients de l’application bancaire utilisent activement au moins trois outils de gestion financière personnelle, tels que la surveillance de la cote de crédit, l’analyse des dépenses et les outils de budgétisation, les scores de satisfaction globale augmentent de 114 points (sur une échelle de 1 000 points) par rapport à l’absence de ces outils. Le premier obstacle à la satisfaction à l’égard de ces outils est la promotion d’une utilisation plus large des outils.

- Les assistants virtuels font le gros du travail lors de l’adoption : les clients qui utilisent un assistant virtuel fourni sur leur application bancaire sont quatre fois plus susceptibles d’utiliser des outils de gestion financière personnelle.

- Les alertes jouent un rôle important en influençant la santé financière : parmi les clients en mauvaise santé financière1, les alertes de compte entraînent une augmentation de 33 points de la satisfaction des clients à l’égard des applications bancaires mobiles. Parmi les clients en bonne santé financière, l’utilisation des alertes de compte est cohérente avec une augmentation de 29 points de la satisfaction client.

Classements de l’étude

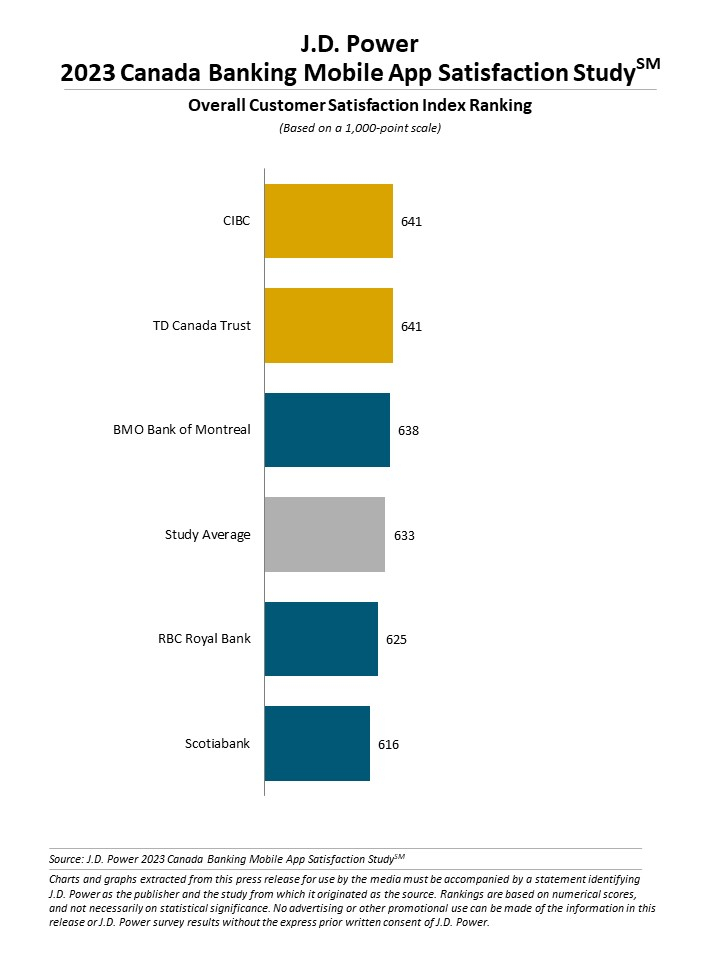

CIBC et TD Canada Trust se classent au premier rang à égalité en ce qui concerne la satisfaction des applications bancaires mobiles, chacune avec un score de 641. BMO Banque de Montréal (638) se classe troisième.

BMO Banque de Montréal se classe au premier rang pour la satisfaction des services bancaires en ligne avec un score de 628. La Banque Scotia (614) se classe deuxième et RBC Banque Royale (613) se classe troisième.

American Express se classe au premier rang pour la satisfaction des applications mobiles de carte de crédit avec un score de 687. Tangerine Bank (672) se classe deuxième et Canadian Tire (651) se classe troisième.

American Express et la Banque Nationale du Canada se classent au premier rang à égalité en matière de satisfaction des cartes de crédit en ligne, chacune avec un score de 667. Desjardins (652) se classe troisième.

Les études Canada Banking Mobile App Satisfaction Study ; Canada Online Banking Satisfaction Study ; Canada Credit Card Mobile App Satisfaction Study ; et Canada Online Credit Card Satisfaction Study ont été repensées pour 2023. Ces études mesurent la satisfaction globale à l’égard des canaux numériques bancaires et de cartes de crédit en fonction de quatre facteurs : navigation ; vitesse ; attrait visuel ; et informations/contenu. Les études sont basées sur les réponses de 8 242 clients de banques de détail et de cartes de crédit et ont été réalisées en février-mars 2023.

Pour en savoir plus sur ces études, rendez-vous sur https://www.jdpower.com/business/digital-banking-and-credit-card-studies-platform.

Consultez le communiqué de presse en ligne sur http://www.jdpower.com/pr-id/2023057.

À propos de J.D. Power

J.D. Power est un leader mondial en matière d’informations sur les consommateurs, de services de conseil, de données et d’analyses. Pionnier dans l’utilisation des mégadonnées, de l’intelligence artificielle (IA) et des capacités de modélisation algorithmique pour comprendre le comportement des consommateurs, J.D. Power fournit depuis plus de 50 ans des renseignements industriels rigoureux sur les interactions des clients avec les marques et les produits. Les plus grandes entreprises mondiales dans les principaux secteurs d’activité comptent sur J.D. Power pour guider leurs stratégies de contact avec les clients.

J.D. Power possède des bureaux en Amérique du Nord, en Europe et en Asie-Pacifique. Pour en savoir plus sur les offres commerciales de l’entreprise, rendez-vous sur JDPower.com/business.

À propos de J.D. Power et des règles publicitaires/promotionnelles : www.jdpower.com/business/about-us/press-release-info

1 J.D. Power mesure la santé financière de tout consommateur comme une mesure combinant son ratio dépenses/épargne, sa solvabilité et des éléments de filet de sécurité comme la couverture d’assurance. Les consommateurs sont placés sur un continuum allant de sain à vulnérable.

Le texte du communiqué issu d’une traduction ne doit d’aucune manière être considéré comme officiel. La seule version du communiqué qui fasse foi est celle du communiqué dans sa langue d’origine. La traduction devra toujours être confrontée au texte source, qui fera jurisprudence.

Contacts

Contacts relations médias

Gal Wilder, NATIONAL; 416-602-4092; gwilder@national.ca

Geno Effler, J.D. Power; West Coast; 714-621-6224; media.relations@jdpa.com